老後資金はいくら必要?具体的な準備方法も解説!

- 老後資金は本当に2,000万円必要?

- みんなどうやって準備してるの?

「老後資金、2,000万円問題」この言葉を聞いたことがある人は多いと思います。

実は多くの人が「将来が不安だから」という理由で、NISAを使って老後資金づくりを始めており、「まだ何もしていない人」の方が少数派になりつつあります。

まずは、「老後資金はいくら必要なのか?」を現実的なデータで見てみましょう。

(2級FP技能士、証券外務員)

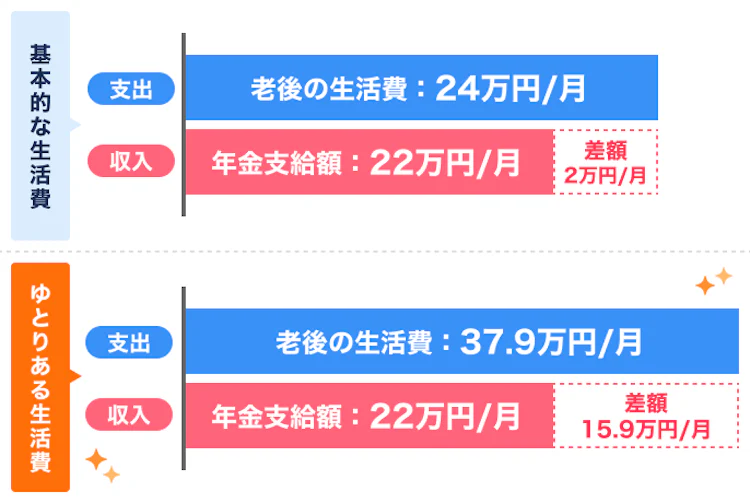

老後の日常生活費:月約28万円

総務省の「家計調査報告」による、65歳以上の夫婦二人暮らしの支出を見てみましょう。

夫婦二人暮らし無職世帯の平均支出は月平均28.7万円となっています。

一方で、生命保険文化センターの「2022年度 生活保障に関する調査」によると、夫婦2人で「ゆとりのある老後」を送るために必要となる日常生活費への月平均額は37.9万円となりました。

ゆとりのある生活とは、日常生活費とは別に、旅行やレジャー、趣味や教養、人付き合いを楽しんだりなど無理なく支出ができる経済状況のことです。

年金収入:平均月約22万円

次に毎月どのくらいの年金収入があるのか見てみましょう。

総務省の2024年「家計調査報告」によると、65歳以上の夫婦二人暮らし無職世帯の収入は社会保障給付(主に公的年金)が月平均22万円でした。

つまり、基本的な生活費で毎月2万円の赤字、ゆとりのある生活費の場合、毎月15.9万円の赤字となってしまいます。

ゆとりのある老後に必要な資金は4,500万円

結論、日本人の平均寿命をを加味して考えると、夫婦2人ゆとりのある生活を送るためには「15万円 × 12ヵ月 × 25年 = 4,500万円」が必要という計算になります。

2,000万円というのは最低限の生活を送るための生活費ということになります。

もちろん持ち家か賃貸か、独身か夫婦か、介護費用が必要かで変わりますが、多くの人に共通するのは「年金だけでは足りない」という現実です。

しかも物価上昇が続く今、将来の生活コストはさらに上がる可能性もあります。

だからこそ、「老後資金を自分で準備する時代」になっているのです。

みんな、どうやって老後資金を準備している?

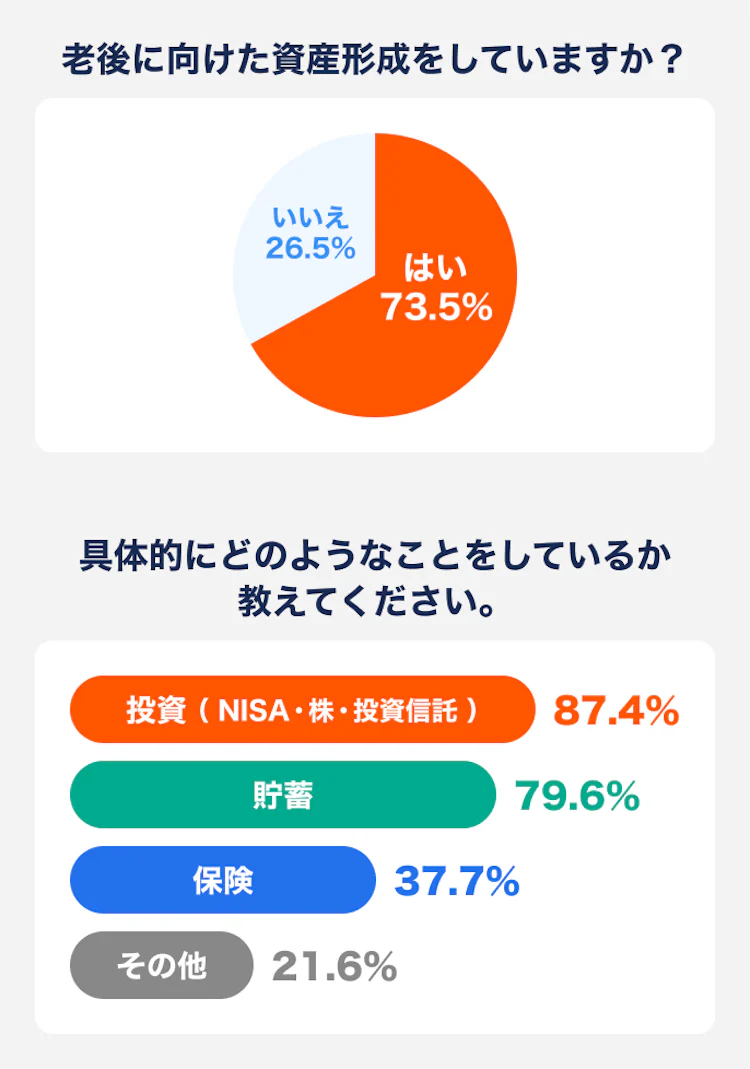

実は、2人に1人は「投資」という手段で老後資金の準備をしています。

その背景には、「貯金だけではお金は増えない」と感じる人が増え、NISAなど国の投資制度を活用して資産形成を始める人が急増していることがあります。

つまり、「老後資金=投資で準備する」が今のスタンダードになりつつあるのです。

実際、NISA口座の開設数は2,000万件を突破し、多くの人が“貯める”から“増やす”へと動き始めています。

出典:PR TIMES(株式会社LENDEX「老後に向けた資産形成に関する調査」、2020年5月12日、インターネット調査)

3人に1人が始めてるNISA制度とは

先述した通り、老後準備にあたって、多くの方が活用しているお得な制度が「NISA」制度になります。

NISA(ニーサ)とは、購入した投資商品(株式・投資信託など)から得られる利益がまるまる非課税になる制度です。

そのため、投資を始めるなら必ず利用しないと損なので老後に不安がある方は必ずチェックしておきましょう。

NISAで月3万円運用したら10年後どうなる?

実際にNISAで資産運用した場合、どのくらい資産が増えるのか気になりますよね。

代表的な投資信託である「eMAXIS Slim 全世界株式(オール・カントリー)」に月3万円を投資した場合を過去実績を参考にシミュレーションを行ったところ、10年運用で合計資産は1,000万円を超える結果となりました。

コツコツ投資を始めた人と、貯金でほったらかしにしておいた人では資産に大きな差が生まることが分かりますね。

| 想定利回り年率:19% | 元本 | 運用収益 | 元本+運用収益 | 利益に対する課税額 |

|---|---|---|---|---|

| 1年目 | 36万円 | 3.4万円 | 39.4万円 | 0円 |

| 5年目 | 180万円 | 117万円 | 297万円 | 0円 |

| 10年目 | 360万円 | 699万円 | 1,059万円 | 0円 |

※eMAXIS Slim 全世界株式の2024年4月末時点の5年間利回りを参考

※将来の成果を約束するものではありません

NISAで資産運用を始める方法

資産運用の重要性は分かったけど

どうやって始めればいいの?

NISAで資産運用を始めるには、預貯金の銀行口座とは別に、「証券口座」の開設が必要になります。

- 1 NISA口座を開設する金融機関を決める

- 2 口座開設(無料)の申込

- 3 投資する商品を決める

- 4 商品を購入する

複利の力を最大限に活かすためにも、早く始めた人が一番有利。

無理のない金額でいいので、今からコツコツ始めてみましょう。