投資の仕組み・種類とは? おすすめの勉強方法から始め方まで解説

- 投資の仕組み・種類って?

- 興味はあるけど勉強方法・始め方が分からない

物価高や将来への不安から、自ら資産を育てる「投資」を勉強し、実践していくことが重要視されています。

本記事では、投資の仕組みや種類、勉強方法から開始手順まで、初心者が知りたい全ステップを一気に解説します!

(2級FP技能士、証券外務員)

投資の仕組み・種類は?

将来に向けた資産形成の方法には、お金を貯めることを重視した「預貯金」と増やすことに重視した「投資」の2種類があります。

預貯金は銀行などの金融機関にお金を預けることです。

それに対して投資とは、株式や投資信託などの金融商品を購入し、利益をもとにお金を増やしていくことです。

では、投資によってお金がどのように増えるのかという「仕組み」と、投資にはどんな「種類」があるのかについて、もう少し詳しく整理していきましょう。

投資の仕組み

投資の仕組みには、大きく分けて「インカムゲイン」と「キャピタルゲイン」の2種類があります。

| インカムゲイン (保有益) |

キャピタルゲイン (売却益) |

|

|---|---|---|

| 仕組み | 資産を持っているだけで、定期的・継続的に入ってくる利益 | 安く買って、値上がりした時に売ることで得られる利益 |

| 特徴 | 利益は控えめだが、長く安定して受け取れる | 短期間で大きな利益を狙える可能性がある一方、値下がりのリスクも伴う |

| 例 | 株式の配当金、投資信託の分配金、銀行の利息など | 株式の売買、金(ゴールド)の売却など |

「不動産投資」を例にイメージ解説すると…

自分がどちらのスタイルで増やしたいかを考えるのが、投資の勉強における第一歩です。

投資の種類

投資にはいくつも種類がありますが、ここでは初心者の方におすすめの代表的な投資先を3つ紹介していきます。

| おすすめの 投資先 |

おすすめのポイント | リスク | 想定利回り |

|---|---|---|---|

|

1.投資信託

初心者

おすすめ度 |

|

|

約3%~7% |

|

2.株

初心者

おすすめ度 |

|

|

約4〜8% |

|

3.債券

初心者

おすすめ度 |

|

|

約0.5〜3.5% |

投資のおすすめの勉強方法は?

投資の勉強を始めるにあたり、主に以下の手段を活用するのがおすすめです。

| 勉強方法 | 特徴 | 費用・学習期間 |

|---|---|---|

| 本・書籍 | 【メリット】 情報の信頼性が高い 【デメリット】 情報の鮮度は低い可能性がある |

・1,000~3,000円程度/冊 ・数日~数週間(じっくり読み込む必要がある) |

| インターネット検索・動画(YouTube) | 【メリット】 ・最新のニュースや、実際のスマホ画面を使った「口座開設手順」などを視覚的に学べる ・無料で膨大な情報にアクセスでき、スキマ時間を活用しやすい 【デメリット】 ・誰でも発信できるため、情報の信憑性にバラつきがある(極端な成功体験や、怪しい勧誘も多い) ・情報が断片的になりやすく、全体像を把握しにくい |

・基本無料 ・数分~(必要な情報をピンポイントで探せる) |

| セミナー | 【メリット】 ・その場で講師に質問ができ、自分の状況に合わせたアドバイスをもらえる ・同じ目的を持つ参加者と接することで、学習のモチベーションが維持しやすい 【デメリット】 ・開催時間が決まっているため、スケジュール調整が必要 ・無料セミナーの場合、バックエンドとして金融商品の勧誘があるケースを考慮しておく必要がある |

・無料〜数万円(内容による) ・1〜3時間/回程度 |

投資のリスク・対処法は?

投資におけるリスクとは「収益(リターン)の振れ幅」のこと。

この振れ幅をコントロールするための以下「3つの鉄則」を守れば、着実に資産を育てることは十分に可能です。

分散投資をする

投資には、「卵を一つのカゴに盛るな」という格言がある通り、投資先を一つに絞らないことがリスク回避の第一歩です。

特定の企業や国が不調に陥っても、他の投資先がカバーすることで、資産全体の大きな目減りを防ぎます。

- ✓ 資産の分散:株式、債券、不動産など、値動きの異なる資産を組み合わせる

- ✓ 地域の分散:日本国内だけでなく、米国や新興国など、投資対象の国を分ける

- ✓ 時間の分散:一度に全額を投じるのではなく、時期をずらして積み立てることで、高値掴みのリスクを抑える

長期的な運用を意識する

投資には必ず価格の波(変動)がありますが、10年、20年という長いスパンで考えると、その変動はなだらかに収束していく傾向があります。

また、利益がさらに利益を生む「複利効果」を最大化できるのも長期運用の大きなメリットです。

- ✓ 複利の活用:得られた分配金や利益を再投資することで、雪だるま式に資産を増やす

- ✓ 心理的安定:短期的な暴落に一喜一憂せず、「最終的にプラスになれば良い」という構えでいられる

- ✓ 「待つのも投資」:景気サイクルを一周させるほどの時間をかけることで、損をする確率を格段に下げることができる

スモールスタートで始める

いきなり大きな金額を投じると、少しの値動きで不安になり、冷静な判断ができなくなります。

今では100円や1株といった「少額」からの投資が可能です。

まずは失っても生活に支障のない「少額(スモールスタート)」から始め、投資の仕組みや自分のリスク許容度を確認することが大切です。

- ✓ 心理的ハードルの低下:数百円、数千円から始めることで、はじめの一歩を踏み出しやすくする

- ✓ 実践での学習:実際に自分のお金を動かすことで、ニュースや経済の動きを「自分事」として学べる

- ✓ 失敗のダメージを最小化:もし失敗をしても、少額ならその失敗を将来の大きな成功のための「安い勉強代」にできる

初心者の方におすすめな投資は「投資信託」

ここまでの解説を踏まえ、リスクを最大限に抑えつつ、安定した利益が見込める、投資初心者の方におすすめな投資先は「投資信託」です。

投資信託は、多くの投資家から集めた資金をもとにプロが代わりに運用し、分散投資してくれる金融商品です。

おすすめポイント

- プロの運用会社に運用を任せられる 経済や企業分析の専門家が、投資先を選定・管理してくれるため、自分で情報収集や判断をしなくても運用が可能です。

- 100円から投資を始められる 毎月100円という少額から積立投資ができるため、初心者でも気軽にスタートできます。

- リスク分散できる 複数の株式や債券などに自動で分散投資されるため、特定の銘柄や市場の値下がりによる影響を抑えることができます。

- 信頼性が高い 投資信託は金融庁の登録・監督を受けて運用されており、一定のルールや基準に沿って提供されるため、信頼性・透明性が確保されています。

リスク・デメリット

- 短期で利益がでにくい 投資信託は値動きが小さいため短期間では利益が出にくく、長期運用が前提の商品となっています。短期的に大きく利益を上げたいという方にはあまり向いていません。

- 自分で銘柄選定できない 運用方針や投資先は商品ごとに決まっており、個別に「この企業に投資したい」といった細かな指定はできません。

投資信託を上手く運用するコツ

-

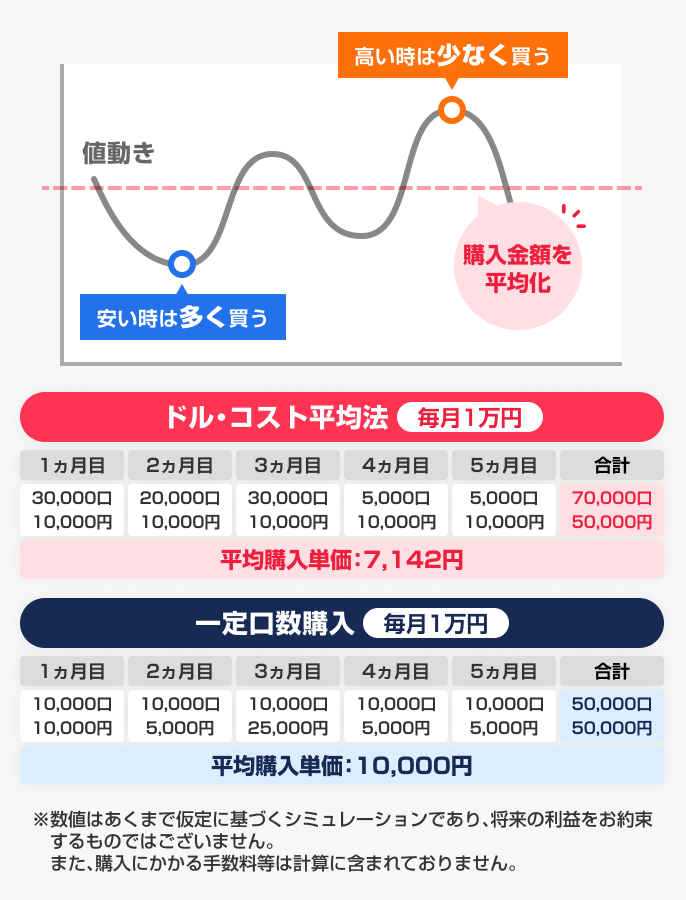

ドル・コスト平均法を意識した投資を行う

価格が高い時には少なく、安い時には多く買うことで、長期的に見れば平均購入単価を安定させることができます。

-

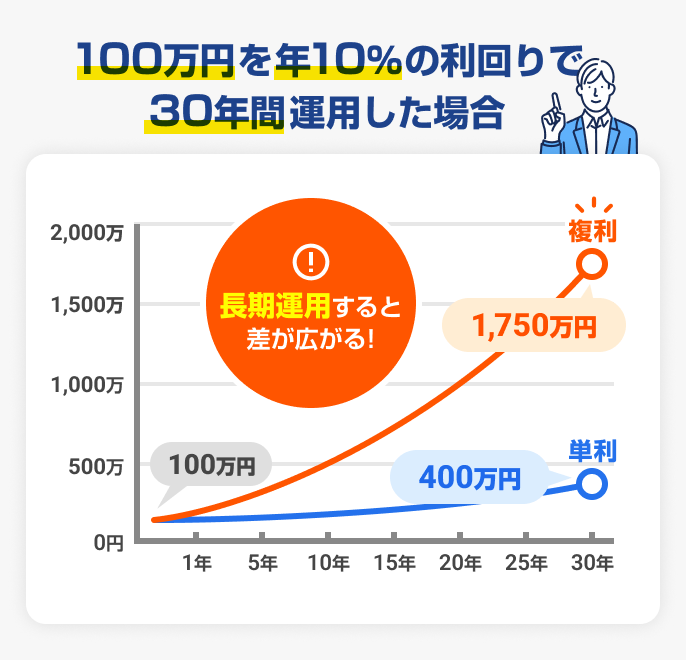

複利方式で長期運用を行う

預金や投資信託などの運用方法には「複利」と「単利」の2種類があり、それぞれ元本と利益の取り扱い方が異なります。

単利は「当初の元本の金額のまま」で運用する方法であるのに対し、複利とは「当初の元本+利益」を再投資して新たな利益を得る方法です。

上記シミュレーションの通り、運用期間が長くなるほど得られる利益に差が出てきます。

複利の運用をなるべく長期にわたって続けることで、元本割れのリスクをおさえつつ、利益を最大化していけるでしょう。

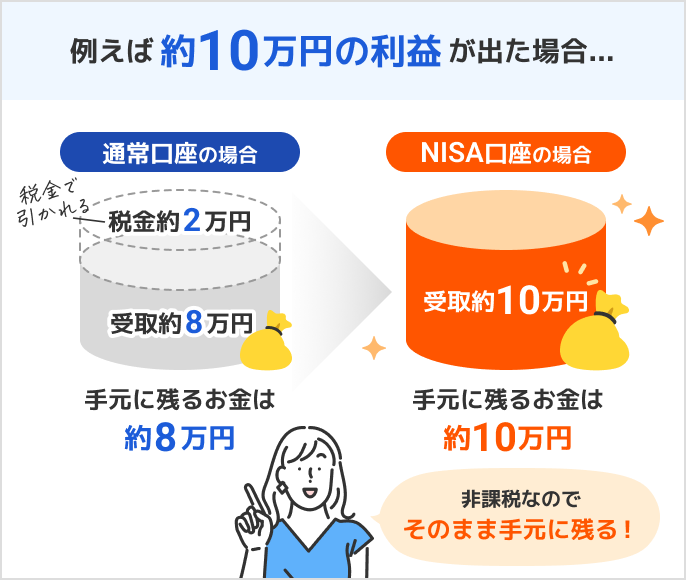

投資するなら絶対活用すべき「NISA制度」とは?

通常、投資で出た利益には約20%の税金がかかりますが、NISA口座で投資した場合、その税金がかからず、利益をすべて受け取ることができます。

投資信託を月3万円投資したら10年後どうなる?

投資信託で資産運用した場合、どのくらい資産が増えるのか気になりますよね。

代表的な投資信託の商品として、「eMAXIS Slim 全世界株式(オール・カントリー)」を参考にシミュレーションを行ったところ、10年運用で合計資産は1,000万円を超える結果となりました。

10年でコツコツ投資を始めた方と、貯金でほったらかしにしておくのでは、大きな差が生まれます。

| 想定利回り年率:19% | 元本 | 運用収益 | 元本+運用収益 | 利益に対する課税額 |

|---|---|---|---|---|

| 1年目 | 36万円 | 3.4万円 | 39.4万円 | 0円 |

| 5年目 | 180万円 | 117万円 | 297万円 | 0円 |

| 10年目 | 360万円 | 699万円 | 1,059万円 | 0円 |

※eMAXIS Slim 全世界株式の2024年4月末時点の5年間利回りを参考

※NISA口座の場合、利益に対する課税額は0円

※将来の成果を約束するものではありません

NISAで投資信託を始める方法

どうやって始めればいいの?

NISAで投資信託を始めるには、預貯金の銀行口座とは別に、「証券口座」の開設が必要になります。

- 1 NISA口座を開設する金融機関を決める

- 2 口座開設(無料)の申込

- 3 投資する商品を決める

- 4 商品を購入する

口座開設は、無料で最短5分で完了できるので、早めに済ませておきましょう◎

金融機関を選ぶポイントは?

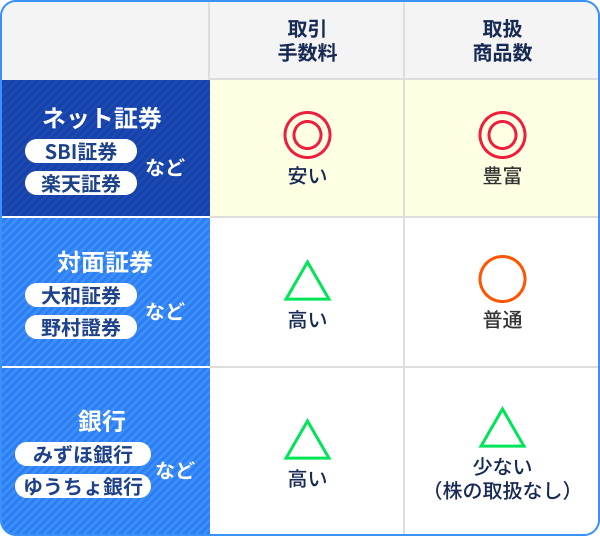

①ネット証券を選ぶ

NISA口座の選択肢として「ネット証券」「対面証券」「銀行」の3つがあります。それぞれの特徴は以下の通り。

手数料が安く、商品数が多い傾向にあるという点でネット証券の方が圧倒的に有利となっています。

そのため、本サイトでは手数料が安い"ネット証券"から厳選した会社のみ紹介しています。

②取扱商品が豊富か

人気の銘柄であればどの証券会社でも基本的に取り扱っておりますが、今後投資の幅を広げていく予定の方は取扱数が多いほうがより選択肢が広がります。

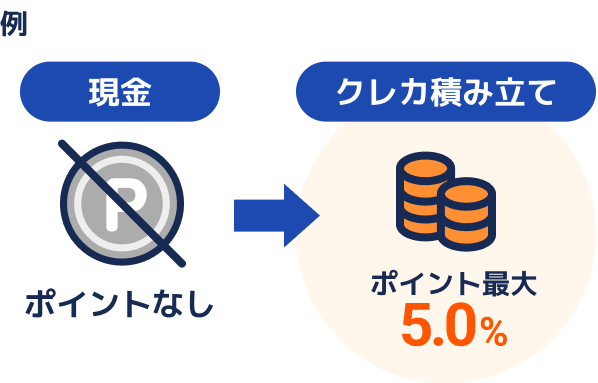

③クレカ積立ができるか

クレカ積立とは、投資信託の積み立てをクレジットカードで決済できるサービスのこと。

普段の買い物と同じように決済金額に応じてポイントを貯めることができます。

そのため、日頃使っているクレジットカードや貯めているポイントとマッチした証券会社を選んだ方がお得です◎

監修者からのコメント

圧倒的な実績と安心の証券会社

SBI証券は国内初の口座開設数1,500万件突破!預かり資産残高も業界トップクラスの実績を誇ります。

サポート面も最高評価の三つ星評価を獲得し、2025年オリコン顧客満足度では堂々の第1位に。

信頼と実績を兼ね備えた、いま最も評価されている証券会社です。

三井住友カードでクレカ積立できる

三井住友カードで決済すると、決済金額に応じて最大4%のVポイントがもらえるのでお得!

また投資信託を保有しているだけでポイントが貯まる「投資マイレージ」も魅力の一つです。

圧倒的な手数料の安さ

投資信託・国内株式の取引手数料が無料!

またNISA口座での取引なら投資信託や国内株式はもちろん、米国株式の取引手数料やリアルタイム為替手数料まで無料となっています。