【節税対策にも】イデコの仕組みから始め方まで解説

- 節税対策にもなるって本当?

- 興味はあるけど、始め方が分からない・・

本記事では、そもそもiDeCoがどんな制度なのか、基本的な知識からiDeCoの始め方まで一気に解説していきます!

(2級FP技能士、証券外務員)

iDeCoとは?

老後資金を積み立てる制度

iDeCo(イデコ)とは、「自分でお金を積み立てて、老後のための年金をつくる制度」のことで、正式名称は「個人型確定拠出年金」といいます。

iDeCoは資産形成を後押しする国の制度であり、もらえる年金や退職金が減っている背景から自分で老後資金を蓄えられるよう誕生した制度です。

国が用意する年金に加えて、自分で準備するiDeCoを組み合わせることで、より安心した老後資金づくりが可能になります。

iDeCoの仕組み

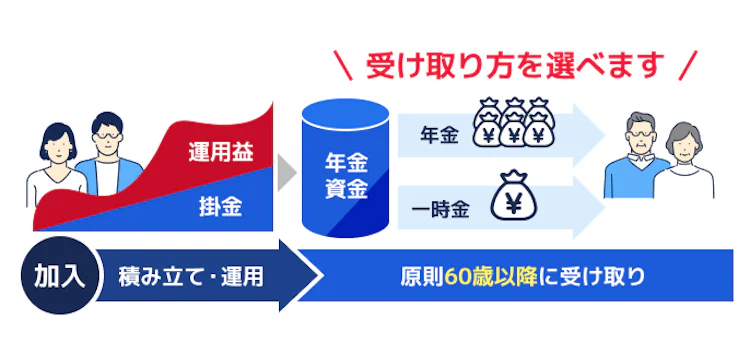

iDeCoは自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受け取ります。

掛金は月5,000円から1,000円単位で設定でき、無理のない金額から始められるのが特徴です。

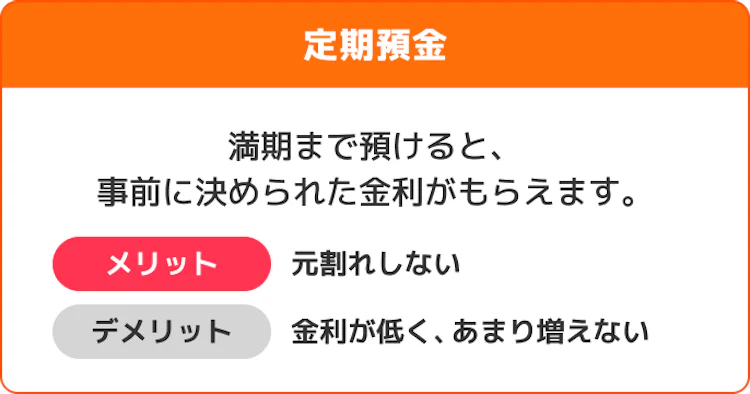

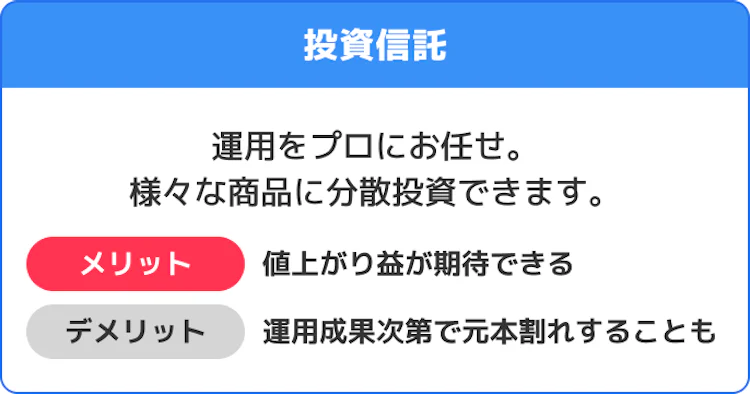

iDeCoで運用できる商品は?

リスクを分散しながら運用し、自分の考えに合わせた分散投資を行うことができます。

iDeCoのメリット

メリット①

所得税・住民税が軽減できる(節税対策)

iDeCoは掛金や年収に応じて所得・住民税が減税されます。

例えば年収600万円の会社員の方が毎月2万円を20年間積み立てた場合、年間で4.8万円、20年間で96万円も節税になります!

メリット②

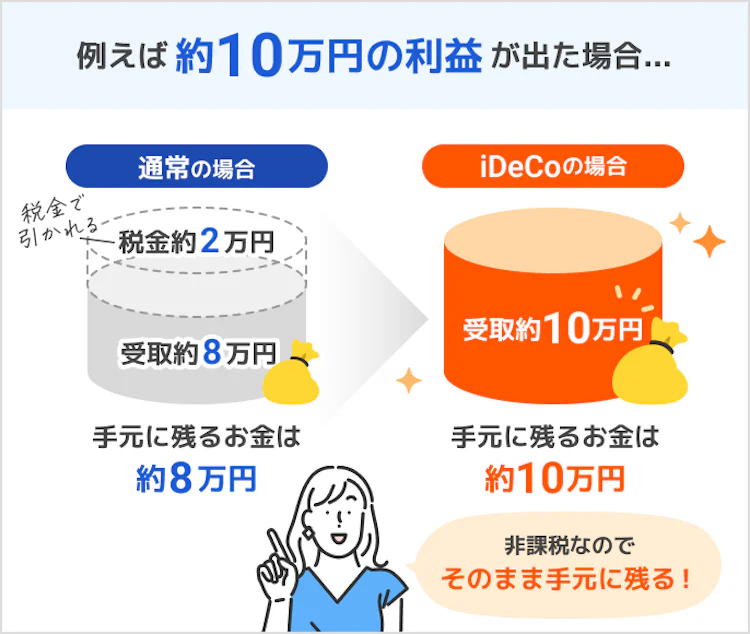

運用利益にかかる税金は0円(非課税)

本来、株式や投資信託などの金融商品に投資した場合、出た利益に対して約20%は税金でもっていかれてしまうのですが、iDeCoで運用した場合、税金が一切かからないため利益をまるまる受け取ることができます。

メリット③

お金を受取る時にも税制優遇がある

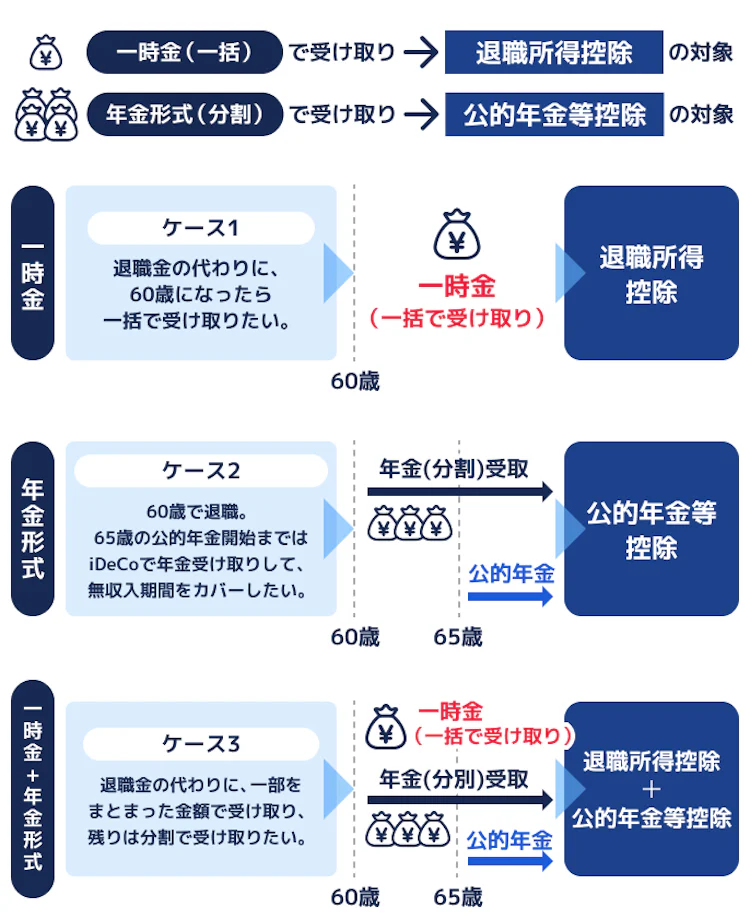

iDeCoで積み立てた資金は、受け取り方によって適用される控除が異なります。

・一時金(一括受取):退職金と同じ扱いになり「退職所得控除」が適用されます。

・年金形式(分割受取):公的年金と同じ扱いになり「公的年金等控除」が適用されます。

つまり、退職金や年金と同様に税制上の優遇を受けられる仕組みになっているのです。

iDeCoのデメリット

デメリット①

原則、60歳まで引き出すことができない

年金制度の一種のため、引出しは原則60歳以降となります。

一見デメリットに思えますが、お金があるとついつい使ってしまう、という方でも確実に積立できるので、将来のためのお金を準備するためにはむしろプラスになるととらえましょう。

デメリット②

掛金に制限がある

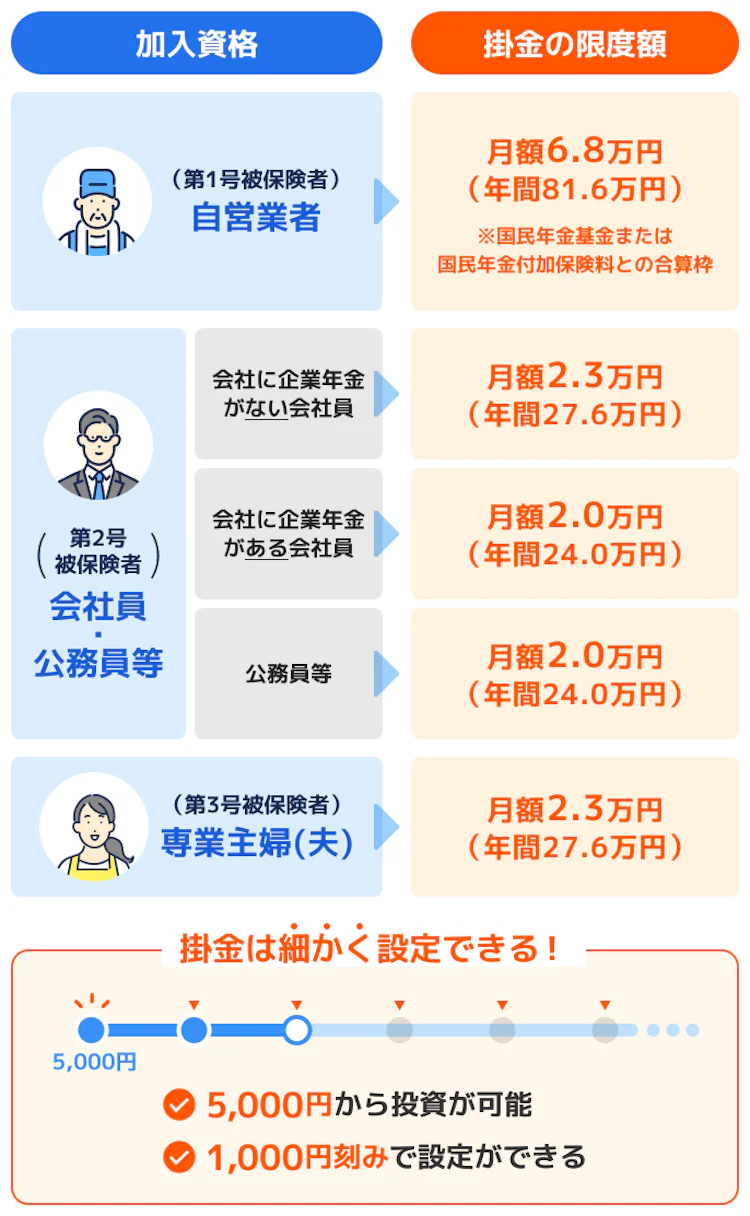

iDeCoは掛金がすべて所得控除の対象になるため大きな節税メリットがありますが、誰でも好きな金額を積み立てられるわけではありません。

掛金上限は、国民年金の加入状況や勤務先で企業年金があるかどうかによって異なるため確認しておきましょう。

iDeCoはメリット・デメリットありますが、結論メリットの方が遥かに多いです。 iDeCoを賢く利用することで将来に向けて資産形成することが可能です。

監修者

監修者

NISAとの違いは?

よくiDeCoと比較されるのが「NISA」です。

NISAとiDeCoの違いは、資産形成の目的にあります。

NISAとは「少額投資非課税制度」のことで、家計のなかでの安定的な資産形成が主な目的です。

iDeCoは先述した通り、老後資金を準備するのが目的です。

| NISA | iDeCo | |

|---|---|---|

| 目的 | 安定的な資産形成 | 老後資金の準備 |

| 税制優遇 | ・運用益が非課税 | ・運用益が非課税 ・所得税、住民税 |

| お金の引出 | いつでも可能 | 原則、60歳から |

| こんな人におすすめ | いつでも自由に引き出せる投資をしたい | 老後資金を節税しながら確実に積み立てたい |

また、大きな違いとしては、iDeCoは掛金がすべて所得税・住民税控除の対象になりますが、NISAにはそのような制度はありません。

NISAは「いつでも使えるお金づくり」に役立ちますが、節税メリットを最大限活かして老後資金を準備できるのはiDeCoです。

どちらを先にやればいいか迷っている人は、将来の安心をしっかり確保できるiDeCoから始めるのがおすすめです。

iDeCoで月1万円運用したら30年後どうなる?

iDeCoで月1万円投資した場合、どのくらい資産が増えるのか気になりますよね。

想定利回り5%でシミュレーションを行ったところ、そのまま貯金するのと比べ約470万円も資産が増える結果となりました。

コツコツ投資を始めた方と、貯金でほったらかしにしておくのとの大きな違いといえますね。

| 想定利回り年率:5% | 元本 | 運用収益 | 元本+運用収益 | 利益に対する課税額 |

|---|---|---|---|---|

| 1年目 | 12万円 | 0.2万円 | 12.2万円 | 0円 |

| 10年目 | 120万円 | 35万円 | 155万円 | 0円 |

| 20年目 | 240万円 | 171万円 | 411万円 | 0円 |

| 30年目 | 360万円 | 472万円 | 832万円 | 0円 |

※iDeCoの場合、利益に対する課税額は0円

※将来の成果を約束するものではありません

監修者

iDeCoの始め方

iDeCoの仕組みは分かったけど

どうやって始めればいいの?

iDeCoを始めるには、預貯金の銀行口座とは別に、「証券口座」の開設が必要になります。

- 1 証券口座を開設する証券会社を決める

- 2 口座開設(無料)の申込

- 3 投資する商品を決める

- 4 商品を購入する

まず最初のステップとして、どこの金融機関で口座開設するか決めましょう。