NISAの仕組みから始め方まで一気に分かる

- 最近NISAって言葉よく聞くけど、そもそもどんな制度なの?

- 興味はあるけど、始め方が分からない・・

本記事では、そもそもNISAがどんな制度なのか、NISAを始めるにあたり知っておきたい基本的な知識からNISA口座の開設方法まで一気に解説していきます!

(2級FP技能士、証券外務員)

新NISAとは?

NISAってどんな制度なの?

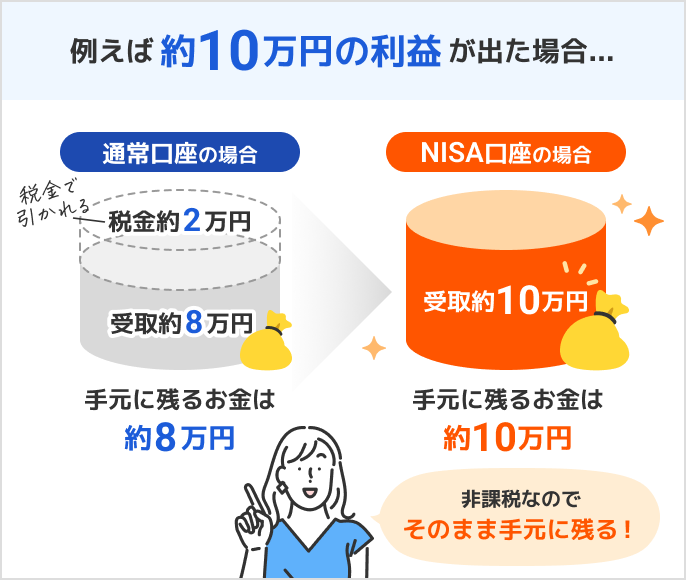

NISA(ニーサ)とは、少額からの投資を行う人のため2014年からスタートした「少額投資非課税制度」のことで、購入した金融商品(株式・投資信託など)から得られる利益がまるまる非課税になる制度です。

「老後の年金が心配・・」「銀行に預けていても低金利でお金が増えない・・!」そんな人たちから大注目を集めているのがこのお得なNISA制度なんです。

NISAのメリットって?

メリット①

投資で得られた運用利益が一生涯非課税

本来、株式や投資信託などの金融商品に投資した場合、これらを売却して出た利益に対して約20%は税金でもっていかれてしまうのですが、NISA口座で投資した場合、税金がかからないため利益をまるまる受け取ることができます。

メリット②

金融庁の基準を満たした商品に投資できる

NISAのつみたて投資枠で購入できる商品は、金融庁の定める基準を満たした商品のみです。いずれも「長期・積立・分散投資」に適した、低コストの商品が揃っています。

世の中で購入できる投資信託は6,000本以上もありますが、品数が絞り込まれているので、投資初心者でも選びやすいのがメリットです。

メリット③

少額から気軽に資産運用ができる

少額から投資を始められるのもNISAの魅力の一つです。金融機関によっても変わりますが毎月100円から投資できる商品も沢山あります。

1,000円、1万円など、生活に負担をかけない範囲で長期的に資産形成を目指すことができます。

NISAのデメリットって?

デメリット①

選べる金融商品が限定されている

NISA口座では株式や投資信託など、一定の条件を満たす商品しか購入できず、一般の証券口座と比べて選択肢が狭くなるため、自由に商品を選びたい人には制約と感じられることがあります。

デメリット②

NISA口座は一人一口座、一つの金融機関でしか開設できない

お得なNISA口座ですが、開設できるのは一人につき一つの口座までである点には注意が必要です。

また、一つの金融機関でしか開設ができないため、複数の金融機関でNISA制度を使用するということはできない点に気を付けましょう。

メリット・デメリットありますが、上記の通りNISAは基本的にメリットの方が多いです。NISAを賢く利用することで将来に向けて資産形成することが可能です。

株や投資信託ってなに?

投資信託・・・多くの投資家から集めた資金をプロが代わりに運用し、株式や債券などに分散投資する金融商品です。

| 株 | 投資信託 | |

|---|---|---|

| 投資対象 | 企業単体の株式 | 複数の株式・債券などの組み合わせ |

| 運用方法 | 自分で銘柄を選択し運用する | プロが代わりに運用 |

新NISAと旧NISAの違い

| 旧NISA(~2023) | 新しいNISA(2024~) | |||

|---|---|---|---|---|

| 制度名称 | つみたてNISA | 一般NISA | つみたて 投資枠 |

成長 投資枠 |

| 口座 開設期間 |

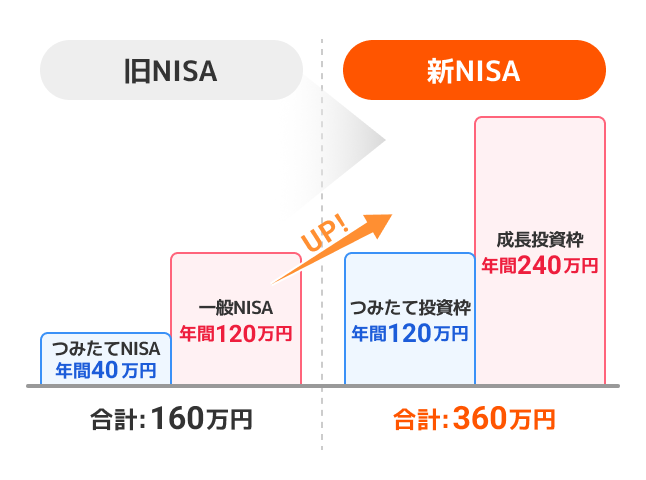

~2023年末 | 2024年1月~無期限化 | 制度の併用 | 併用不可 | 併用可能 | 年間投資 上限額 |

40万円 | 120万円 | 120万円 | 240万円 | 非課税 保有期間 |

20年間 | 5年間 | 無期限 | 生涯投資 上限額 |

800万円 | 600万円 | 1800万円 (成長投資枠は1200万円まで) |

NISA制度は2014年にスタートしましたが、2024年から「新NISA」が始まり、より使いやすくアップデートされました。

主な変更点は3つです。

ひとつずつ詳しく解説していきます。

1

年間投資上限額が360万円まで拡大

2

非課税保有期間が無期限に!

3

生涯投資上限額が1,800万円まで拡大

非課税期間が無期限になり、投資枠も大幅に拡大したため、より多くの資産を長く運用できるようになりました。

つみたて投資枠と成長投資枠の違いは?

新NISAには「つみたて投資枠」と「成長投資枠」の二つの枠があります。

どちらも併用することが可能ですが、投資できる対象商品や投資上限金額などが異なります。

それぞれの特徴を表にまとめると以下のようになります。

| 新NISA | ||

|---|---|---|

| つみたて 投資枠 |

成長投資枠 | |

| 年間投資 上限額 |

120万円 | 240万円 |

| 生涯 投資上限額 |

一人当たり1,800万円 (うち成長投資枠1,200万円) |

|

| 投資 対象商品 |

国が定めた基準を満たす投資信託など | 上場株式・投資信託など |

| 投資方法 | 積立 | 一括・積立 |

| 資産引出し | いつでも可 | |

主な違いは以下の3つです。

1

投資対象商品

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資 対象商品 |

投資信託 | 上場株式・ 投資信託など |

つみたて投資枠は長期の積立・分散投資で資産形成していくことを目的としているため、対象商品もそれに適した金融庁が認めた「投資信託のみ」が対象です。

投資信託とは、資産運用のプロにお金を預けて代わりに運用してもらう金融商品であり、投資信託の運用先は株式・債券・不動産など、様々な資産に満遍なく分散投資してくれるためリスクが少なく投資初心者にもおススメです。

また、証券会社によっては月100円といった少額から投資できるのも特徴です。

一方で成長投資枠は、投資信託に加えて国内/海外の上場株にも投資を行うことができます。例えば、国内であればトヨタ自動車、ソフトバンクグループ、海外であればエヌビディア、Microsoftなどの上場している会社の株式のことを指し、個人が注目している企業に直接投資することが可能です。

2

購入方法

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 購入方法 | 積立 | 積立・一括 |

つみたて投資枠は、名前の通り毎月決まった金額を投資信託にコツコツと積み立て、長期でリターンを狙う「積立投資」の運用スタイルです。

一方で成長投資枠は、つみたて投資枠と同じように積立投資もできますし、自分の好きなタイミングで購入する一括(スポット)投資もできるため自由度が高いです。

そのため、相場が大きく下がったタイミングで投資資金を投入し、上がったタイミングで売却することが可能であり、自分の好きなタイミングで売買したい方や投資知識がある方は成長投資枠が向いています。

3

年間投資上限額

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資することが可能です。NISAの上限額金額をフルで活用したい人はつみたて投資枠・成長投資枠の両方で年間360万まで投資することができます。

では、この2つの枠でどのような活用パターンがあるのか例をみてみましょう!

2つの枠の活用パターン

パターン1:Aさんの場合

株でハイリターンも狙っていきたい

このように目的によって、使う枠を分けていくとよいでしょう。

運用方法に迷う投資初心者の方は、まずはつみたて投資枠から初めてみるのがおススメです◎

- ✓ 投資信託を少額からコツコツ投資したい

- ✓ 長期で安定した資産運用に取り組みたい

- ✓ なるべく投資に手間をかけたくない

- ✓ 株にチャレンジしたい

- ✓ まとまった資金で運用したい

- ✓ 短期で大きなリターンを狙いたい

みんなが投資している人気商品は?

投資信託

| ファンド名 | 利用可能枠 |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

つみたて投資枠・ 成長投資枠 |

| eMAXIS Slim 米国株式 (S&P500) |

つみたて投資枠・ 成長投資枠 |

国内株式

| 銘柄名 | 利用可能枠 |

|---|---|

| 日本電信電話 | 成長投資枠 |

| 日本たばこ産業 | 成長投資枠 |

| 三菱UFJフィナンシャルグループ | 成長投資枠 |

米国株式

| 銘柄名 | 利用可能枠 |

|---|---|

| エヌビディア(NVDA) | 成長投資枠 |

| テスラ(TSLA) | 成長投資枠 |

| マイクロソフト(MSFT) | 成長投資枠 |

新NISAの始め方

NISAの仕組みは分かったけど

どうやってNISAを始めればいいの?

NISAを始めるには、預貯金の銀行口座とは別に、「NISA専用の証券口座」の開設が必要になります。

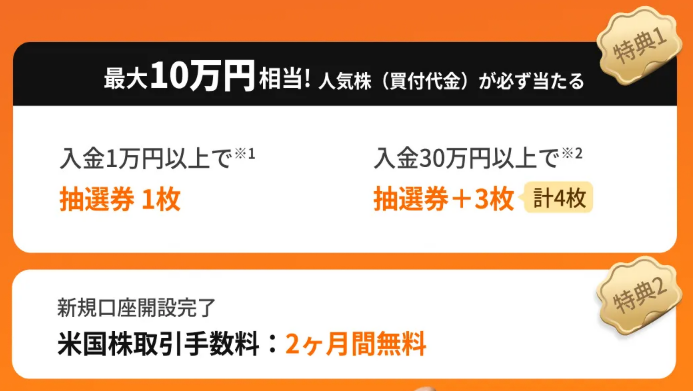

- 1 NISA口座を開設する金融機関を決める

- 2 口座開設(無料)の申込

- 3 投資する商品を決める

- 4 商品を購入する

まず最初のステップとして、どこの金融機関で口座開設するか決めましょう。

金融機関を選ぶポイントは?

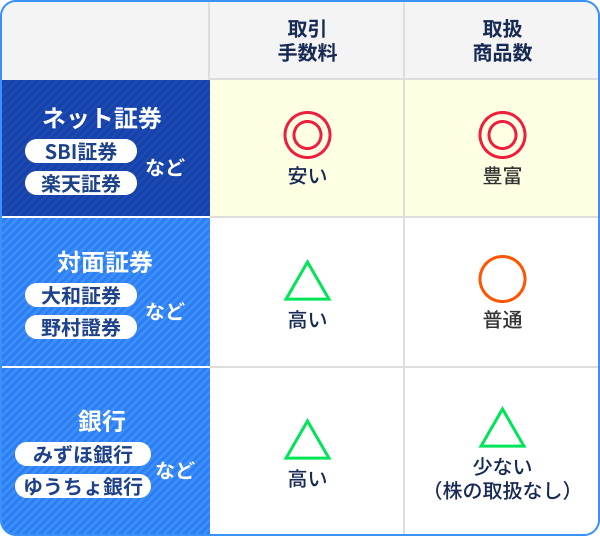

①ネット証券を選ぶ

NISA口座の選択肢として「ネット証券」「対面証券」「銀行」の3つがあります。それぞれの特徴は以下の通りです。

手数料が安く、商品数が多い傾向にあるという点でネット証券の方が圧倒的に有利となっています。

そのため、本サイトでは手数料が安い"ネット証券"から厳選した会社のみ紹介しています。

②取扱商品が豊富か

人気の銘柄であればどの証券会社でも基本的に取り扱っておりますが、今後投資の幅を広げていく際に扱数が多いほうがより選択肢が広がります。

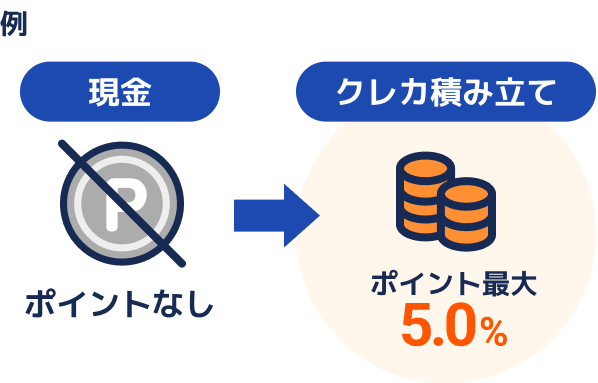

③クレカ積立ができるか

クレカ積立とは、投資信託の積み立てをクレジットカードで決済できるサービスのこと。

普段の買い物と同じように決済金額に応じてポイントを貯めることができます。

そのため、日頃使っているクレジットカードや貯めているポイントとマッチした証券会社を選んだ方がお得です◎

老後に向けてコツコツ運用したい