初心者におすすめの資産運用は?

- 資産運用にはどんな種類があるの?

- 初心者におすすめの資産運用は?

人生100年時代、老後資金が心配ですよね。

預貯金や公的年金だけでは生活費が不足する可能性も。

安心して暮らしていくためには、早いうちからの「資産運用」が必要です。

(2級FP技能士、証券外務員)

資産運用とは?なぜ今、必要なの?

資産運用は、貯めることを重要視した「預貯金」と資産を増やすことに重視した「投資」の2種類があります。

低金利や老後の年金問題、インフレが続く今この環境下では預貯金だけではなく「投資」することの重要性が非常に高まっています。

実は2人に1人はすでに投資を始めている時代。

自分にあった投資方法で早めに資産運用を始めることをおすすめします◎

資産運用の種類

資産運用の金融商品にはいくつもの種類がありますが、ここでは初心者の方におすすめの資産運用を4つ紹介していきます。

| おすすめの 投資運用方法 |

おすすめのポイント | リスク | 想定利回り |

|---|---|---|---|

|

1.投資信託

初心者

おすすめ度 |

|

|

約3%~7% |

|

2.株

初心者

おすすめ度 |

|

|

約4〜8% |

|

3.債券

初心者

おすすめ度 |

|

|

約0.5〜3.5% |

|

4.金投資

初心者

おすすめ度 |

|

|

約1〜3% |

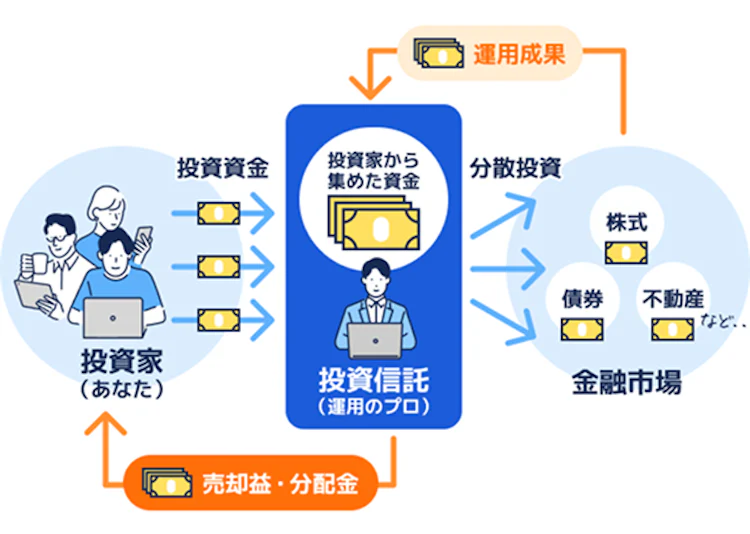

投資信託

投資信託は、多くの投資家から集めた資金をプロが代わりに運用し、株式・債券・不動産などに分散投資してくれる金融商品です。成果に応じて、利益や分配金がもらえます。

プロが代わりに運用してくれることから、投資に時間がかけられない方・投資初心者の方におすすめです。

- ✓ 売却益(キャピタルゲイン) 投資信託を売却したときに得られる売買差益

- ✓ 分配金(インカムゲイン) 投資信託を保有していることで得られる利益

おすすめポイント

- プロの運用会社に運用を任せられる 経済や企業分析の専門家が、投資先を選定・管理してくれるため、自分で情報収集や判断をしなくても運用が可能です。

- 100円から投資を始められる 毎月100円という少額から積立投資ができるため、初心者でも気軽にスタートできます。

- リスク分散できる 複数の株式や債券などに自動で分散投資されるため、特定の銘柄や市場の値下がりによる影響を抑えることができます。

- 信頼性が高い 投資信託は金融庁の登録・監督を受けて運用されており、一定のルールや基準に沿って提供されるため、信頼性・透明性が確保されています。

リスク・デメリット

- 短期で利益がでにくい 投資信託は値動きが小さいため短期間では利益が出にくく、長期運用が前提の商品となっています。短期的に大きく利益を上げたいという方にはあまり向いていません。

- 自分で銘柄選定できない 運用方針や投資先は商品ごとに決まっており、個別に「この企業に投資したい」といった細かな指定はできません。

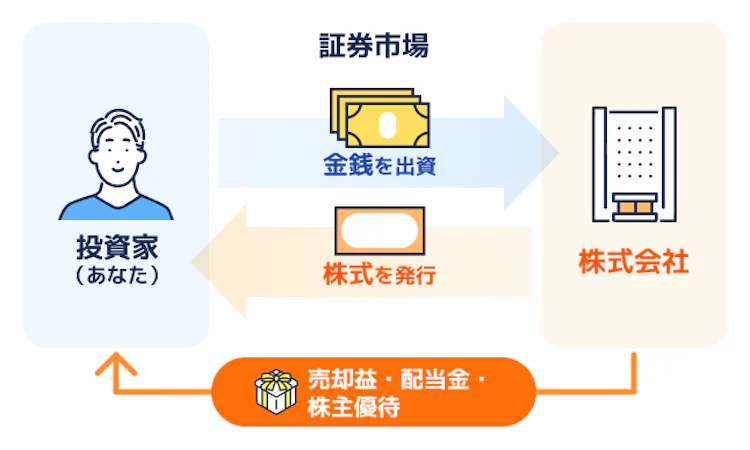

株

企業が資金調達のために発行する「株式」を購入する投資方法です。

株を買った時の値段より高く売ることで「売却益(キャピタルゲイン)」を得ることができます。売却益以外にも配当金や株主優待を還元してくれる企業もあります。

短期で高いリターンを得たい方や自分の好きな企業に投資したい方におすすめです。

- ✓ 売却益(キャピタルゲイン) 株式を売却したときに得られる売買差益

- ✓ 配当金・株主優待(インカムゲイン) 配当金や株主優待など、株式を保有していることで得られる利益

おすすめポイント

- 大きなリターンを得られる可能性がある 成長性の高い企業に投資すれば、株価の値上がり(キャピタルゲイン)によって高い利益を得られることがあります。

- 配当金や株主優待が貰える銘柄もある 利益を出した企業からは、年に1〜2回の配当金や、商品券・自社製品などの株主優待が支払われることがあります。

- 自分で企業を選んで投資できる 決算内容や業績、将来性などを自分で調べて、応援したい・成長が見込めると思う企業に直接投資できます。

リスク・デメリット

- 値動きが激しく、リスクが高い 株価は日々変動しており、短期間で大きく上下することもあるため、元本割れのリスクを常に伴います。

- 企業業績や経済情勢に影響を受けやすい 一つの企業の決算内容や、景気の変動、金利・為替などの要因によって株価が大きく変動する可能性があります。

債権

債券は発行者(国・地方・企業など)が資金を借りるために発行する借用証書です。国が発行すれば国債、地方が発行すれば地方債、企業が発行すれば社債となります。

債券を購入し記載された満期までその債券を保有しておけば、額面金額が返済され、あらかじめ決められた利息をもらうことができます。

- ✓ 償還差益(キャピタルゲイン) 債券を売却したときに得られる売買差益

- ✓ 保有期間に対する利息収入 債券を保有している間、あらかじめ決められた利率に応じて定期的に利息が支払われます。たとえば、年利2%の債券を100万円分保有していれば、毎年2万円の利息を受け取れます。

おすすめポイント

- 比較的リスクが低い 市場価格の変動が比較的穏やかで、リスクを抑えた運用が可能です。また、あらかじめ決まった利率で、定期的に利息(クーポン)を受け取ることができます。

- 元本が返ってくる(満期償還) 発行体が破綻しなければ、満期時に額面通りの金額が返還されます。

リスク・デメリット

- リターンが低め 債券は安定性がある一方、株式や投資信託と比べて利回りが低めで、資産が大きく増える実感が得づらいです。特に金利が低い日本では、個人向け国債の利率は年0.5%〜1%前後と非常に控えめです。

- 発行体の信用リスク 発行元(企業や国)が財政難などで利息や元本を支払えなくなる可能性があります。特に海外や高利回りの社債には注意が必要です。

- 流動性が低い 債券は、株式に比べて流動性が低く、市場で売却したいときにすぐに買い手が見つからない場合があります。流動性が低いと売却の機会損失や取引コストの上昇のリスクがあり、結果的に損失が発生する可能性があります。

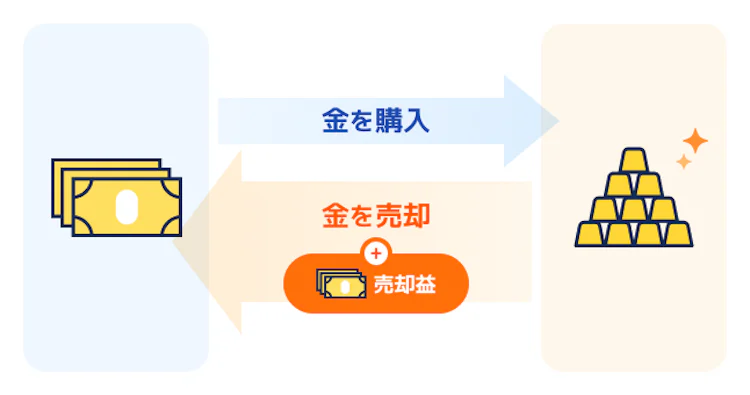

金投資

金投資とは、貴金属の金(ゴールド)の実物資産に投資する投資の方法です。金の値上がりや安定性を活かして資産を守る投資方法になります。

通貨の価値が下がったり経済が不安定になったときに備えて、安全資産として金を持っておきたい人におすすめです。

- ✓ 売却益(キャピタルゲイン) 金価格が上昇した際に売却すれば、その差額が利益になります。

おすすめポイント

- 価値がゼロになりにくい 金は世界共通の実物資産であり、長い歴史の中でその価値が完全に失われたことはありません。

- 有事・インフレに強い 戦争・金融危機・通貨不安・物価上昇(インフレ)などの局面で、資産の逃避先として需要が高まりやすく、価格が上昇しやすいです。

リスク・デメリット

- 利息・配当が得られない 金は現物資産のため、株式や投資信託のように配当金や分配金といったインカムゲインはありません。

- 価格変動がある 一見安定資産に思われがちですが、短期的には価格が大きく上下することがあり、売買のタイミングによっては損失もあります。短期売買で稼ぐには向いていません。

- 保管・手数料コストがかかる 現物(金地金)を持つ場合は保管料や盗難リスクがあります。

資産運用で活用すべきNISA制度

資産運用を始めるにあたって、マストで活用すべきお得な制度が「NISA」制度になります。

NISA(ニーサ)とは、2014年からスタートした「少額投資非課税制度」のことで、購入した投資商品(株式・投資信託など)から得られる利益がまるまる非課税になる制度。

投資を始めるなら必ず利用しないと損なので要チェックです。

特徴01 投資で得られた運用利益が一生涯非課税

本来、金融商品に投資した場合、これらを売却して出た利益に対して約20%は税金でもっていかれてしまうのですが、NISA口座で投資した場合、税金がかからないため利益をまるまる受け取ることができます。

特徴02 金融庁の基準を満たした商品に投資できる

NISAで購入できる商品は、金融庁の定める基準を満たした商品のみです。「長期・積立・分散投資」に適した、低コストの商品が揃っています。

世の中で購入できる投資信託は6,000本以上もありますが、品数が絞り込まれているので、投資初心者でも選びやすいのがメリットです。

投資初心者の方におすすめするのはNISA×投資信託

先述した通り、NISAは運用益が非課税になるため、投資を始めるなら必ず活用した方がよい制度になります。

また、投資信託は「100円から投資可能」「リスク分散できる」「プロに運用を任せられる」点から初心者でも始めやすい資産運用です。

リスクが少なく安定した利益を生み出すことができるため初心者におすすめの資産運用となります。

投資信託を月3万円運用したら10年後どうなる?

投資信託で資産運用した場合、どのくらい資産が増えるのか気になりますよね。

代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」を参考にシミュレーションを行ったところ、10年運用で合計資産は1,000万円を超える結果となりました。

10年でコツコツ投資を始めた方と、貯金でほったらかしにしておくのとの大きな違いといえますね。

| 想定利回り年率:19% | 元本 | 運用収益 | 元本+運用収益 | 利益に対する課税額 |

|---|---|---|---|---|

| 1年目 | 36万円 | 3.4万円 | 39.4万円 | 0円 |

| 5年目 | 180万円 | 117万円 | 297万円 | 0円 |

| 10年目 | 360万円 | 699万円 | 1,059万円 | 0円 |

※eMAXIS Slim 全世界株式の2024年4月末時点の5年間利回りを参考

※NISA口座の場合、利益に対する課税額は0円

※将来の成果を約束するものではありません

NISAで資産運用を始める方法

資産運用の仕組みは分かったけど

どうやって始めればいいの?

NISAで資産運用を始めるには、預貯金の銀行口座とは別に、「証券口座」の開設が必要になります。

- 1 NISA口座を開設する金融機関を決める

- 2 口座開設(無料)の申込

- 3 投資する商品を決める

- 4 商品を購入する

金融機関を選ぶポイントは?

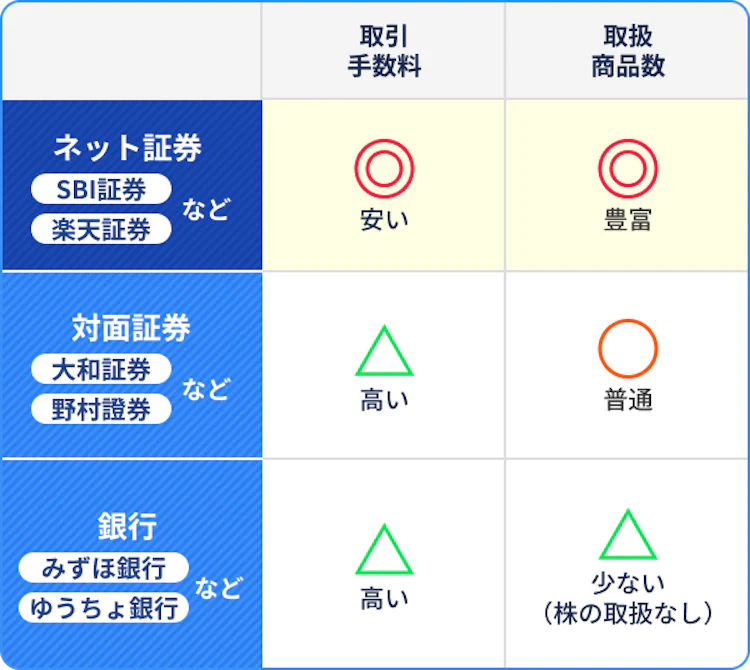

①ネット証券を選ぶ

NISA口座の選択肢として「ネット証券」「対面証券」「銀行」の3つがあります。それぞれの特徴は以下の通り。

手数料が安く、商品数が多い傾向にあるという点でネット証券の方が圧倒的に有利となっています。

そのため、本サイトでは手数料が安い"ネット証券"から厳選した会社のみ紹介しています。

②取扱商品が豊富か

人気の銘柄であればどの証券会社でも基本的に取り扱っておりますが、今後投資の幅を広げていく予定の方は取扱数が多いほうがより選択肢が広がります。

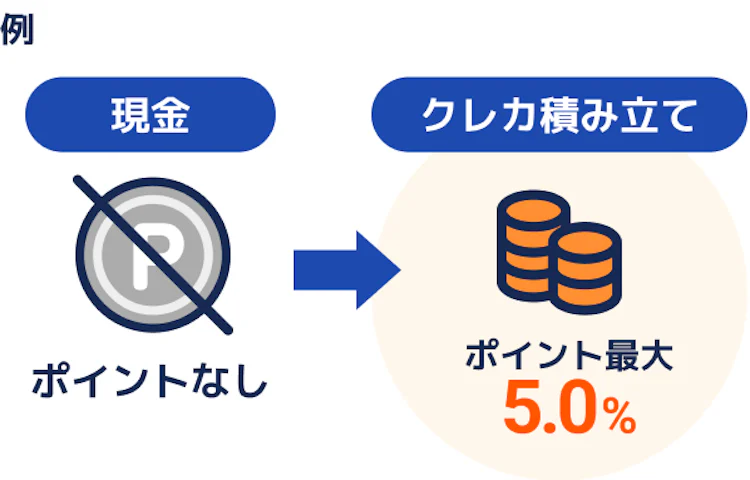

③クレカ積立ができるか

クレカ積立とは、投資信託の積み立てをクレジットカードで決済できるサービスのこと。

普段の買い物と同じように決済金額に応じてポイントを貯めることができます。

そのため、日頃使っているクレジットカードや貯めているポイントとマッチした証券会社を選んだ方がお得です◎

監修者からのコメント

総合力が強いネット証券

楽天証券は「銘柄数」「手数料の安さ」「取引ツールの使いやすさ」などで高く評価されており、総合力が非常に高い証券会社です。

楽天ポイントがどんどん貯まる&使える

楽天証券なら最大2%の還元率で決済額100円ごとに楽天ポイントが貯まっていき、ポイントで投資も可能です!

日常生活で楽天ポイントを貯めているなら楽天証券一択でしょう。

また楽天会員なら最短5分で口座開設が完了します。

取引ツールが使いやすい

無料で使える取引ツール「マーケットスピード」は圧倒的な情報量と優れた操作性で、プロから初心者まで多くの人に支持されてます。